Rahalaitos on yksi suosituimmista kotimaisista lainavertailupalveluista, joka helpottaa kuluttajien lainanhakua. Se pyrkii löytämään asiakkailleen mahdollisimman nopeasti ja helposti edullisen lainavaihtoehdon.

Käyttämällä Rahalaitosta pystyt säästämään aikaa sekä rahaa, kun useiden hakemuksien sijaan täytettävänäsi on vain yksi lomake. parhaimmillaan hakemuksesi voi tavoittaa jopa yli 20 eri pankin lainatarjoukset.

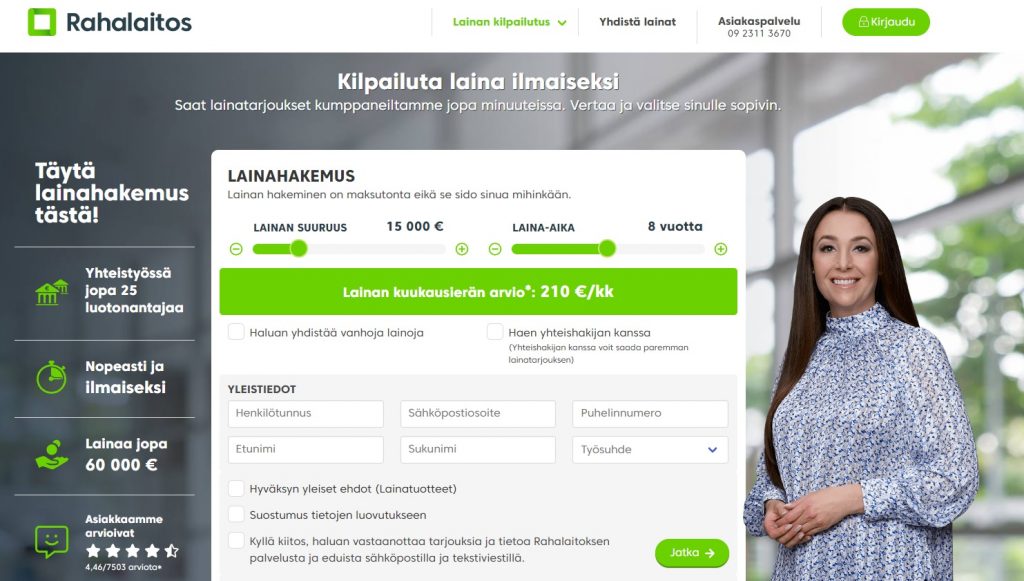

Lainasumma

500 – 60.000€

Korko (alk)

4,5 %

Laina-aika

1- 15 vuotta

Täytä vain yksi hakemus, joka tavoittaa useiden pankkien ja rahoituslaitoksien tarjoukset. Hakemuksen täyttäminen ja tarjouksien vastaanottaminen on maksutonta ja ei-sitovaa.

Rahalaitos on sataprosenttisesti luotettava ja kotimainen palvelu, joka kilpailuttaa kuluttajien lainat maksuttomasti sekä ilman sitoutumista.

Saadaksesi korkotarjouksia, sinun tulee täyttää vain yksi ilmainen hakemus, jonka Rahalaitos toimittaa yhteistyökumppaneilleen.

Vastaanotat lainatarjouksia vain sellaisilta pankeilta sekä rahoituslaitoksilta, joiden lainaehdot täytät.

Rahalaitos tekee tiivistä yhteistyötä jopa 25 eri pankin ja luotonantajan kanssa.

Parhaimmillaan saat ensimmäiset tarjoukset vertailtavaksesi jo minuutissa ja loput 24 h sisällä.

Ennen Rahalaitoksen käyttämistä suosittelemme, että tutustut tarkasti tähän kirjoittamaamme tietopakettiin.

Tämä sisältää tärkeimpiä asioita, jotka on hyvä tietää ennen lainanhakua ja lainapäätöksen tekemistä.

Rahalaitos on yksi verkon tunnetuimmista lainanvälityspalveluista, jonka tarkoituksena on helpottaa kuluttajien lainanhakua ja edullisen tarjouksen löytämistä.

Samalla säästät sekä rahaa että aikaasi, kun tehtäväksesi jää usean hakemuksen sijaan täyttää vain yksi nopea lomake.

Rahalaitos hoitaa siis puolestasi kilpailutusprosessin ja saat joko yhden tai useita tarjouksia maksuttomasti.

Hakemuksen täyttäminen ja tarjouksien vastaanottaminen ei sido vielä mihinkään.

Voit siis rauhassa tutustua saamiisi lainavaihtoehtoihin ja vertailla niitä keskenään.

Vasta tämän jälkeen voit päättää vastasiko jokin tarjouksista odotuksiasi ja ennen kaikkea oliko se riittävän edullinen.

Rahalaitoksen avulla voit kilpailuttaa vakuudettomat kulutusluotot, yhdistelylainat ja muut luotot aina 500 eurosta jopa 60 000 euroon asti.

Takaisinmaksuaika on joustava ja se voi minimissään olla 1 vuotta ja maksimissaan 15 vuotta.

Useimmat lainanvälityspalveluita harkitsevat asiakkaat voivat alkuun ajatella, että voiko muka kilpailutusprosessi olla maksuton ja vielä ei-sitova.

Kyllä se vaan voi! Rahalaitoksen toimintamalli perustuu siihen, että kun asiakas on vastaanottanut tarjouksia Rahalaitokselta ja hän päättää hyväksyä jonkun niistä.

Tällöin Rahalaitos saa välityspalkkion pankilta tai rahoituslaitokselta, jonka tarjouksen asiakas on ottanut vastaan.

Kyseistä toimintamallia verrataan aika usein netissä toimiviin hotelli- ja matkavaraussivustoihin.

Käytännössä niiden toimintaperiaate on identtinen lainanvälityspalveluiden kanssa.

Pankeillehan kannattavampaa on saada uusia asiakkaita ilman välityspalveluita, mutta on hyvin mahdollista, että tällöin uusasiakashankinta kärsii.

Nykypäivän digitaalisessa maailmassa pitää olla ajanhermossa ja löytyä verkosta, muuten potentiaaliset asiakkaat jäävät löytymättä.

No periaatteessa näitä tapoja ei voi edes verrata keskenään.

Pankkien ja rahoituslaitoksien sivuilla esitetyt korkotasot ovat aina suuntaa antavia.

Lopullinen korkotaso on aina henkilökohtainen ja se määräytyy asiakkaan antamien tietojen perusteella.

Kun pyydät korkotarjouksia Rahalaitokselta, niin ne sisältävät henkilökohtaisen korkotason.

Jos taas tyydyt tarkastelemaan pankkien sivuilla esitettyihin korkoihin niin et saa totuudenmukaista tulosta.

Sitä paitsi verkkosivustoilla esitetty korkohaitari on aika suuri.

Yleensä se on pienimmillään 4 % ja suurimmillaan 20 %. Tällaisen korkohaitarin perusteella ei voi oikein päätellä omaa korkotasoa.

Tästä syystä suosittelemme aina käyttämään kilpailutuspalveluita, jotka tekevät prosessista huomattavasti nopeamman ja helpomman. Lisäksi saat tietää lopullisen korkotasosi.

Rahalaitoksen sijaan voit myös käyttää Bankoa, joka tekee yhteistyötä usean lainanvälittäjän kanssa.

Kilpailutuksessa on mukana Omalaina, Zmarta, Rahoitu.fi, Rahalaitos ja Sambla.

Vuoden 2019 tienoilla Suomeen tuli uusi lakiuudistus, joka koski kulutusluottojen korkoa.

Tämän lakiuudistuksen tarkoituksena oli kohtuullistaa kulutusluottojen hinnoittelua sekä vähentää mahdollisesti niiden aiheuttamia velkaongelmia.

Tämä kyseinen laki on edelleen vuonna 2023 voimassa.

Korkokatto leikkasi lainojen maksimikorot 20 % sekä lainoista perittävät kulut saa vuodessa olla enintään 150 euroa.

Näihin muihin kuluihin lukeutuvat muun muassa tilinhoitomaksut, avausmaksut tai muut kustannukset, jotka nostavat lainan lopullista hintaa.

Kyseisellä lakimuutoksella ei kuitenkaan ole vaikutusta sitä ennen solmittuihin lainasopimuksiin.

Lakiuudistus voi auttaa sellaisia kuluttajia, joiden maksettavana on kalliita pikavippejä tai muita ennen lakia otettuja lainoja.

Kuluttaja voi säästää huomattavasti, jos hän ottaa nyt lakiuudistuksen aikana uuden lainan vanhojen kalliiden lainojen poismaksamiseen.

Prosessi kulkee tunnetummin nimellä lainojen yhdistäminen.

Mahdollisesti tähän lakiin on vuoden 2023 syksyllä tulossa uudistus, joka leikkaa nykyisen 20 % maksimikoron 15 %:n.

Nähtäväksi jää meneekö tämä hallituksen povaava lakiesitys läpi.

Kuten jo aikaisemmassa osiossa mainitsimme, että pankkien sekä rahoituslaitoksien tarjoamat korkotasot ovat aina henkilökohtaisia.

Rahalaitos ei siis itse pysty vaikuttamaan lainatarjouksien sisältöön tai korkotasoon.

Palvelu toimii vain asiakkaan ja pankkien välikätenä hoitaen kilpailutusprosessin.

Rahalaitoksen verkkosivuilta voi kuitenkin tarkistaa suuntaa antavan korkohaitarin, jolloin tietää mikä on minimi- ja maksimikorko.

Rahalaitoksen yhteistyökumppaneiden tarjoamien lainojen korkotaso liikkuu 4,5–20 prosentin välillä.

Tyypillisesti vakuudettoman kulutusluoton korkotaso liikkuu 8–15 prosentin välillä.

Esimerkiksi jos on kaksi hakijaa joista toisella on velkaa ja työtilanne on heikko ja toisella taas on säännölliset tulot ja hän on velaton.

Tällaisessa skenaariossa velaton ja säännölliset tulot omaava hakija saa edullisemman korkotason ja joustavammat lainaehdot.

Rahalaitoksen kilpailuttamat lainat ovat aina vakuudettomia eli sinun ei tarvitse käyttää omaisuusvakuutta tai henkilötakaajaa.

Yleensä vakuudettomat lainat ovat hieman vakuudellisia lainoja kalliimpia, sillä ne ovat riskisempiä vaihtoehtoja lainanmyöntäjille.

Tässä vielä Rahalaitoksen sivuilta napattua lainaesimerkki lainakustannuksista:

”Esimerkki lainakustannuksista: Nimelliskorko 4,50%, Todellinen vuosikorko (APR) 4,59%, Tilinhoitomaksut 0€. Aloitus- ja kuukausikulut 0€, Korkokulut 22 619€, Lainan ja lainakustannusten yhteismäärä 82 619€. Tarjottava laina-aika voi olla 1 – 15 vuoden välillä, tarjottava summa 500 – 60 000 € välillä ja nimelliskorko 4,5% – 20%.”

Mikään ei ole koskaan sataprosenttisen varmaa.

Eikä etenkään silloin kun puhutaan lainoista.

Tätä voi melkein verrata siihen, että pankki lupautuisi lainaamaan asiakkaalle rahaa ilman tarkempien taustatietojen selvittämistä.

Sama asia pätee myös yhdistelylainoihin, sillä sitä tarkastellaan aina tapauskohtaisesti.

Siihen vaikuttaa suuresti se, miten paljon ja minkälaisia lainoja asiakkaalla on avoinna.

Tietysti myös nykyisten lainojen korkotasolla on merkitystä.

Voimme kuitenkin todeta, että suurimmalla osalla asiakkaista on positiivisia kokemuksia yhdistelylainasta.

Yhdistelylaina voi olla järkevää esimerkiksi seuraavissa tilanteissa:

Yhdistelylainan jälkeen maksettavanasi on vain yhden lainan tilinhoito maksut ja muut lainasta perittävät kulut.

Parhaimmillaan voit saada isommalle yhdistelylainalle pidemmän laina-ajan, joka tarkoittaa alhaisempia kuukausimaksuja.

Tämä helpottaa talouden hallintaa ja rahaa jää käytettäväksi myös muihin pakollisiin asioihin.

Lisäksi säästät aikaasi, kun useiden kuukausittaisten lyhennyksien sijaan maksat vain yhtä.

Tärkeintä tässä koko prosessissa on se, että vertaillessasi yhdistelylainatarjouksia tiedät tarkalleen nykyisten luottojesi tai luottokorttivelkojesi kulut.

Tällöin pystyt selvittämään tuoko uusi yhdistelylaina säästöä. Joissain tapauksissa nykyisten lainojesi korkotaso voi olla uutta vaihtoehtoa edullisempi, jolloin yhdistelylainan ottaminen ei ole järkevää.

Rahalaitos tekee yhteistyötä monien johtavien sekä luotettavien rahoituslaitoksien, pankkien ja luotonmyöntäjien kanssa.

Joukkoon mahtuu niin suurempaa kulutusluottoa tarjoavaa tahoa sekä pienlainoihin keskittyneitä palveluita.

Listauksessa on mukana myös muutama ulkomainen digipankki, jotka ovat jo ehtineet tulla tutuiksi Suomen lainamarkkinoilla.

Rahalaitoksen yhteistyökumppaneihin lukeutuu muun muassa nämä pankit:

Halutessasi voit tarkistaa listauksen myös Rahalaitoksen etusivulta kohdasta ”yhteistyökumppanimme”.

Rahalaitoksen yhteistyökumppanilista eroaa Omalainasta siten, että sieltä ei ainakaan toistaiseksi löydy yhtäkään perinteistä pankkia. Luultavasti tähän asiaan on tulossa muutos, sillä jotkut välityspalvelu on ottanut yhteistyökumppanikseen tunnetuimmat perinteiset pankit kuten POP Pankin ja Aktian.

Rahalaitoksen lainanhakuprosessi on erittäin helppo ja yksinkertainen.

Voit käyttää palvelua kunhan olet vähintään 20-vuotias, tulosi ovat vuositasolla yli 7200 euroa sekä luottotietosi ovat puhtaat.

Lainanhakuprosessi etenee seuraavanlaisesti:

Kun olet hyväksynyt ja allekirjoittanut lainasopimuksen niin rahat maksetaan tilillesi 1-2 pankkipäivän kuluessa.

Nopeimmillaan rahat voidaan maksaa tilillesi jo saman päivän aikana, mutta siihen vaikuttaa suuresti se mihin kellonaikaan lainanhaku on suoritettu.

Rahalaitos sekä muut lainanvälityspalvelut tarjoavat verkkosivuillaan lainalaskurin, joka tarjoaa suuntaa antavan tiedon lainan kuukausierästä.

Kuukausierä muuttuu, kun lainasummaa sekä takaisinmaksuaikaa vaihdetaan.

Näihin lukemiin kannattaa kuitenkin suhtautua varauksella, sillä lopullinen korkotaso on aina henkilökohtainen.

Lainan hinta määräytyy hakijan antamien tietojen perusteella, jonka takia lopullinen korko- ja kulutaso selviää vasta hakijalle lähetetyistä tarjouksista.

Rahalaitos kokemuksien etsiminen oli aika helppoa, sillä kyseinen palvelu on toiminut Suomessa jo yli 10 vuotta. Palvelunkäyttäjät ovat antaneet kiitosta erittäin selkeästä hakemuksesta ja verkkosivuista. Negatiiviset kommentit koskevat lähinnä liiallista mainostamista.

Negatiiviset kommentit kuitenkin lähinnä koskevat rahoitusyhtiöiden ja pankkien myöntämiä lainoja kuin itse välityspalveluita.

Rahalaitos ei pysty mitenkään vaikuttamaan tarjouksien korkotasoihin tai lainasopimuksien sisältöön, sillä se hoitaa vain kilpailutusosion. Tässä muutamia netistä löydettyjä Rahalaitos asiakkaiden kokemuksia:

”Todella ystävällinen asiakaspalvelu. Säästöä tuli reilusti, kun yhdisti osamaksut yhdeksi lainaksi!”

”Sain useamman luottokortin ja kulutusluoton yhdistettyä huomattavasti paremmalla korolla. Kyllä tämä minusta toimii”

”Sain huomattavasti paremman tarjouksen suoraan oikeasta pankista. Tämä ”laitos” vain ottaa välistä. Mikäli tarvitset lainaa, ota yhteyttä pankkiin älä käytä tätä välittäjää!”

Hyvin mahdollisesti tämä edellä mainittu asiakas on saanut Rahalaitoksen kautta korkeammalla korolla varustetun lainan, koska hän on voinut olla perinteisen pankin asiakas jo kauan.

Rahalaitoksen yhteistyökumppanit ovat voineet tuumata, että kyseisellä asiakkaalla on esimerkiksi liikaa lainaa tai riittämättömät tulot.

Netissä jaettuihin kokemuksiin ja arvosteluihin kannattaa aina suhtautua varauksella, sillä ne eivät aina kerro koko totuutta.

Muut positiiviset kokemukset koskivat lähinnä seuraavia asioita:

Lähes kaikkien Suomessa toimivien välityspalveluiden toimintamalli on samankaltainen.

Palveluiden väliset erot koskevat lähinnä yhteistyökumppaneiden määrää.

Rahalaitoksen yhteistyökumppaneiden määrä on tällä hetkellä noin 25.

Muita suosittuja netissä toimivia välityspalveluita ovat Sortter, Rahoitu.fi, Zmarta ja Omalaina.

Ennen välityspalveluiden käyttämistä kannattaa tarkistaa, että palvelu tarjoaa ainakin seuraavat asiat:

Kaikkien Suomessa toimivien välityspalveluiden sivustolta löytyy ainakin nämä edellä mainitut tärkeät tiedot.

Lainahakemuksen yhteydessä sinulta ei vielä pyydetä liitteitä, mutta itse luotonmyöntävä pankki voi vaatia jotain liitteitä, kun päätät hyväksyä jonkin saamistasi tarjouksista.

Liitteiden avulla pankki varmistuu asiakkaan maksukyvystä ja lainahakemukseen täytettyjen tietojen oikeellisuudesta.

Tyypillisesti pyydetyt liitteet ovat: viimeisin palkkakuitti, eläketodistus tai yrittäjältä voidaan pyytää viimeisintä tilinpäätöstä.

Pyydetyt liitteet näet kätevästi Oma Rahalaitos -palvelussa, jonka kautta voit tehdä myös tarjouksien vertailun.

Liitteiden lataaminen ja lähettäminen onnistuu sähköisesti kyseisen palvelun kautta.

Alkujaan Rahalaitos keskittyi kilpailuttamaan kuluttajien lainoja, mutta vuonna 2020 tähän tuli muutos.

Palvelu laajensi toimintaansa myös yrityslainoihin.

Rahalaitos tekee yhteistyötä noin kymmenen eri yritysrahoitusta tarjoavan tahon kanssa.

Palvelun kautta voi kilpailuttaa yrityslainoja muutamasta tuhannesta eurosta jopa 250 000 euroon asti.

Tyypillisesti yrityslainojen takaisinmaksuaika vaihtelee 1-48 kuukauden välillä.

Yrityslainojen hakemiseen ei vaadita reaalivakuutusta, jonka takia tarjottava korko on korkeampi mitä vakuudellisissa yrityslainoissa.

Aikaisemmin Rahalaitoksen taustalla toimi yritys nimeltä Rahalaitos Oy.

Yrityskaupan myötä nykyään Rahalaitoksen toiminnasta vastaa Sambla Group Oy.

Sambla Group on nykyään Pohjoismaiden johtava lainanvälityspalvelu.

Yrityksen omistuksessa on myös tunnetut Omalaina ja Rahoitu.fi.

Rahalaitos yhteystiedot:

Osoite: Yliopistonkatu 58 B, 33100 Tampere

Puhelin: 09 2311 3570 (ma-to 8.30–16.00, pe 8.30–15.00)

Sähköposti: info@rahalaitos.fi

Saat asiakaspalveluun yhteyden myös heidän verkkosivustoltansa löytyvän Chat -palvelun kautta.

Rahalaitos on erittäin turvallinen ja luotettava palvelu.

Verkkosivusto käyttää samaa SSL-suojaus protokollaa mitä perinteiset pankit ja muut luotettavat verkkopalvelut.

Onko Rahalaitos luotettava?

Kuten jo ylemmässä osiossa totesimme, niin Rahalaitos on kotimainen ja luotettava palvelu, jonka käyttäminen on turvallista.

Kuka on Rahalaitoksen mainoksen nainen?

Tosiaan tähänkin kysymykseen erittäin moni halusi saada vastauksen.

Rahalaitoksella on ollut markkinoinnissa mukana jo vuodesta 2015 lähtien sama nainen. Hän on Katariina Orimus.

Kannattaako lainat yhdistää?

Lainojen yhdistäminen on järkevää vain siinä tapauksessa, jos uuden lainan korko ja kustannukset ovat nykyisiä luottoja edullisemmat.

Mikä on Rahalaitos.fi oma?

Rahalaitos oma palvelun kautta pystyt tarkastelemaan saamiasi tarjouksia ja lähettää pyydettyjä liitteitä.

Onko Rahalaitos lainanmyöntäjä?

Rahalaitos ei itse ole lainanmyöntäjä, vaan se hoitaa lainojen kilpailutusprosessin.

Kuka voi hakea lainaa?

Lainan hakeminen edellyttää 20 vuoden ikää, yli 7200 euron vuosituloja sekä puhtaita luottotietoja.

Millainen korkotaso lainatarjouksissa voi olla?

Lainatarjouksista löytyvä korkotaso on minimissään 4,5 % ja maksimissaan 20 %. Lopullinen korkotaso määräytyy vasta hakemuksen täyttämisen jälkeen.

Verkkosivustomme käyttää evästeitä, jotta voimme tarjota sinulle parhaan mahdollisen käyttökokemuksen. Eri evästeillä on erilaisia käyttötarkoituksia (suositukset, mainokset, käyttökokemus). Tästä syystä pyydämme aina suostumustasi. Voit koska tahansa peruuttaa tai muuttaa suostumusta evästeasetuksissa. Lue lisää evästeistä täältä.

Tässä kerromme sinulle lisää tietoa evästeistä ja niiden käyttämisestä.

Välttämättömät

Välttämättömät evästeet (tai "strictly necessary cookies" englanniksi) ovat evästeitä, jotka ovat välttämättömiä verkkosivuston perustoimintojen ja käytettävyyden kannalta. Ilman näitä evästeitä sivuston tietyt osat eivät toimisi kunnolla tai sivuston tarjoama palvelu ei olisi mahdollinen.

Markkinointi

Markkinointievästeet (tai "advertising cookies" englanniksi) ovat evästeitä, joita käytetään mainonnan kohdentamiseen, tehokkuuden mittamiseen ja uudelleenmarkkinointiin.

Asetukset

Tämän asetuksen ollessa päällä, sivustollamme tekemäsi valinnat voidaan muistaa. Näin ollen voit saada personoitua sisältöä.

Tilastointi

Tilastointievästeet (tai "analytics cookies" englanniksi) ovat evästeitä, joita käytetään verkkosivuston kävijätiedon keräämiseen ja analysointiin. Niiden avulla voidaan kerätä tietoja siitä, kuinka käyttäjät vuorovaikuttavat sivuston kanssa, ja nämä tiedot auttavat parantamaan sivuston toimivuutta ja käyttökokemusta.